Informations fiscales importantes

ESPACE GOLD CHANGE

VOUS INFOMRE

Fiscalité sur les métaux précieux

La vente d’or, d’argent, de bijoux, de montres ou d’objets de collection est soumise à une fiscalité spécifique prévue par le Code général des impôts (articles 150 VI à 150 VM).

Deux régimes existent selon la situation du vendeur :

LA TMP : TAXE SUR LES MÉTAUX PRÉCIEUX

Principe

La TMP est une taxe forfaitaire prélevée sur le prix total de vente, quel que soit le bénéfice réalisé. Elle s’applique automatiquement, sauf si le vendeur choisit d’opter pour le régime de la plus-value réelle.

Taux en vigueur

- 11 % pour les métaux précieux (or, argent, platine, lingots, pièces, etc.).

- 6 % pour les bijoux, objets d’art, de collection ou d’antiquité.

Auquel s’ajoute la CRDS s’élevant à 0,5%.

Qui paie cette taxe ?

La taxe est prélevée au moment de la vente et directement réglée par Espace Gold Change auprès de l’administration fiscale, vous garantissant une transaction simple, nette et sans formalité supplémentaire.

LA TPV : TAXE SUR LA PLUS-VALUE RÉELLE

Principe

La TPV est une alternative à la TMP. Elle ne s’applique que si le vendeur peut prouver le prix et la date d’acquisition du bien (facture, acte de succession, certificat d’achat, etc.). Dans ce cas, la taxation ne porte pas sur le prix total de vente, mais uniquement sur le bénéfice réellement réalisé :

Plus-value = Prix de vente – Prix d’achat

Taux de la TPV

- 19 % d’impôt sur le revenu

- 17,2 % de prélèvements sociaux

Soit 36,2 % sur la plus-value nette, après abattement selon la durée de détention.

Abattement progressif

La loi prévoit une réduction progressive selon la durée de détention :

- Moins de 2 ans : 0% d’abattement

- De 3 à 22 ans : 5 % par année de détention

- Au-delà de 22 ans : 100 % d’exonération

Qui paie cette taxe ?

La taxe est déclarée et payée par le vendeur dans le mois suivant la cession, via le formulaire officiel n°2092, avec la possibilité d’être accompagné par Espace Gold Change pour simplifier les démarches.

FISCALITÉ SUR LA DONATION

Lorsqu’un bien précieux, comme une pièce d’or, est transmis sans contrepartie, il entre dans le cadre des droits de mutation à titre gratuit définis par les articles 790 E et 790 F du Code général des impôts.

Ces transmissions peuvent toutefois bénéficier d’abattements ou d’exonérations selon le lien familial.

- Enfants et donataires handicapés (sous conditions) : 100 000 €

- Entre époux ou partenaires de PACS : 80 724 €

- Frères et sœurs : 15 932 €

- Petits-enfants : 31 865 €

- Neveux et nièces : 7 967 €

- Arrière-petits-enfants : 5 310 €

Les concubins non mariés ou personnes sans lien de parenté ne bénéficient d’aucun abattement. Une taxation forfaitaire de 60 % s’applique sur la valeur totale des biens.

Modalité de tarif de rachat de bijoux non destinés à la fonte et autres biens

Conformément à l’article 4 de l’arrêté du 18 août 2015

1. PROCÉDURE D’ÉVALUATION

L’évaluation est effectuée par un acheteur-évaluateur mandaté par la société ESPACE GOLD CHANGE, conformément à la réglementation relative à l’information du consommateur sur les prix d’achat des métaux précieux.

Si nécessaire, la société peut faire appel à des experts externes pour affiner l’estimation. Celle-ci est toujours réalisée avant de proposer au consommateur-vendeur un prix d’achat global, présenté dans le contrat sous la forme d’une offre ferme et définitive.

2. CRITÈRES D’ÉVALUATION

Les objets proposés à l’achat font l’objet d’une expertise personnalisée réalisée par la société, prenant en compte plusieurs paramètres notamment :

- La marque, le modèle et la rareté de l’objet ;

- Son état général, ainsi que les éventuelles restaurations ou réparations à prévoir ;

- L’ancienneté et la nature des matériaux (métaux précieux, pierres fines ou précieuses, gravures, etc.) ;

- La présence d’éléments complémentaires tels que la boîte d’origine, la facture, le carnet d’entretien ou carte d’authenticité ;

- La valeur de revente sur le marché de seconde main, certains modèles bénéficiant d’une demande accrue influant sur l’offre de rachat.

3. AUTENTICITÉ ET RÉSERVE

En cas de doute concernant l’authenticité, la provenance ou la qualité d’un objet, la société se réserve le droit de refuser l’achat immédiat et de proposer un contrat de dépôt-confié.

4. CONTRAT DE DÉPÔT-CONFIÉ

Dans ce cadre :

- L’objet est confié temporairement à la société pour un examen approfondi dans ses locaux ;

- À l’issue de l’expertise, une proposition de rachat est transmise au déposant ;

- En cas de refus, l’objet est restitué dans l’état dans lequel il a été confié, aux frais de l’entreprise.

5. LIMITATION DE RESPONSABILITÉ

La société n’est tenue qu’à une obligation de moyens dans le cadre de l’expertise. Elle ne saurait être tenue responsable en cas de contestation ultérieure relative à la valeur estimée ou à la fluctuation des prix du marché de seconde main.

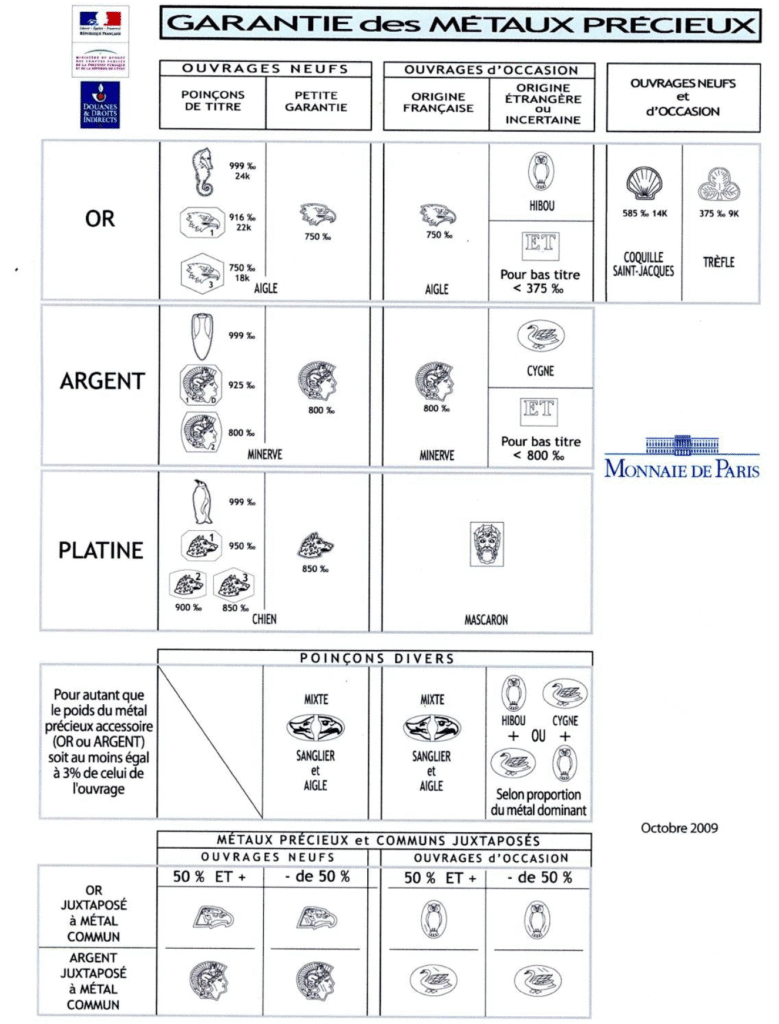

Les poinçons

Taxe sur les métaux précieux, les bijoux, les objets d'art, de collection et d'antiquité

LA TAXE SUR LES MÉTAUX PRÉCIEUX EST ENTIÈREEMENT RÉGLÉE PAR NOS SOINS SELON LES CONDITIONS PRÉVUES AUX ARTICLES 150 VJ À 150 VM

ARTICLE 150 VI

I. Sous réserve des dispositions propres aux bénéfices professionnels, sont soumises à une taxe forfaitaire dans les conditions prévues aux articles 150 VJ à 150 VM les cessions à titre onéreux ou les exportations, autres que temporaires, hors du territoire des Etats membres de l’Union européenne :

1° De métaux précieux ;

2° De bijoux, d’objets d’art, de collection ou d’antiquité.

II. (Abrogé)

Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014, art. 19 III : Ces dispositions s’appliquent aux cessions et aux exportations de biens réalisées à compter du 1er janvier 2014.

ARTICLE 150 VJ

Sont exonérées de la taxe :

1° Les cessions réalisées au profit d’un musée auquel a été attribuée l’appellation » musée de France » prévue à l’article L. 441-1 du code du patrimoine ou d’un musée d’une collectivité territoriale ;

2° Les cessions réalisées au profit de la Bibliothèque nationale de France ou d’une autre bibliothèque de l’Etat, d’une collectivité territoriale ou d’une autre personne publique ;

3° Les cessions réalisées au profit d’un service d’archives de l’Etat, d’une collectivité territoriale ou d’une autre personne publique ;

4° Les cessions ou les exportations des biens mentionnés au 2° du I de l’article 150 VI lorsque le prix de cession ou la valeur en douane n’excède pas 5 000 € ;

5° Les cessions ou les exportations de biens mentionnés au I de l’article 150 VI, lorsque le cédant ou l’exportateur n’a pas en France son domicile fiscal. L’exportateur doit pouvoir justifier d’une importation antérieure, d’une introduction antérieure ou d’une acquisition en France ;

6° Abrogé.

Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014, art. 19 III : Ces dispositions s’appliquent aux cessions et aux exportations de biens réalisées à compter du 1er janvier 2014.

ARTICLE 150 VK

I. La taxe est supportée par le vendeur ou l’exportateur. Elle est due, sous leur responsabilité, par l’intermédiaire établi fiscalement en France participant à la transaction ou, en l’absence d’intermédiaire, par l’acquéreur lorsque celui-ci

est un assujetti à la taxe sur la valeur ajoutée établi en France ; dans les autres cas, elle est due par le vendeur ou l’exportateur.

II. La taxe est égale :

1° A 11 % du prix de cession ou de la valeur en douane des biens mentionnés au 1° du I de l’article 150 VI ;

2° A 6 % du prix de cession ou de la valeur en douane des biens mentionnés au 2° du I de l’article 150 VI.

III. – La taxe est exigible au moment de la cession ou de l’exportation.

ARTICLE 150 VL

Le vendeur ou l’exportateur peut opter pour le régime défini à l’article 150 UA à la condition de justifier de la date et du prix d’acquisition du bien ou de justifier que le bien est détenu depuis plus de vingt-deux ans. Dans ce cas, la taxe forfaitaire prévue à l’article 150 VI n’est pas due.

Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014, art. 19 III : Ces dispositions s’appliquent aux cessions et aux exportations de biens réalisées à compter du 1er janvier 2014.

ARTICLE 150 VM

I. Une déclaration, conforme à un modèle établi par l’administration, retrace, selon le cas, les éléments servant à la liquidation de la taxe ou l’option prévue à l’article 150 VL. Elle est déposée:

1° Pour les cessions réalisées avec la participation d’un intermédiaire domicilié fiscalement en France ou, en l’absence d’intermédiaire, lorsque l’acquéreur est un assujetti à la taxe sur la valeur ajoutée établi en France, par cet intermédiaire ou cet acquéreur, au service des impôts chargé du recouvrement dont il dépend ou, lorsqu’il s’agit d’un officier ministériel, au service des impôts chargé du recouvrement compétent pour l’enregistrement de l’acte lorsqu’il doit être présenté à cette formalité, dans le délai prévu par l’article 635.

Toutefois, lorsqu’il est assujetti à la taxe sur la valeur ajoutée, l’intermédiaire, l’acquéreur ou l’officier ministériel déclare la taxe :

a) Sur l’annexe à la déclaration mentionnée au 1 de l’article 287 déposée au titre du mois ou du trimestre au cours duquel l’exigibilité de la taxe forfaitaire est intervenue s’il est redevable de la taxe sur la valeur ajoutée et soumis au régime réel normal d’imposition ;

b) Sur la déclaration annuelle mentionnée au 3 de l’article 287 déposée au titre de l’exercice au cours duquel l’exigibilité de la taxe forfaitaire est intervenue s’il est redevable de la taxe sur la valeur ajoutée et soumis au régime simplifié d’imposition prévu à l’article 302 septies A ;

c) Sur l’annexe à la déclaration mentionnée au 1 de l’article 287 déposée auprès du service chargé du recouvrement dont relève le principal établissement au plus tard le 25 du mois qui suit celui au cours duquel l’exigibilité de la taxe forfaitaire est intervenue si l’assujetti n’est pas redevable de la taxe sur la valeur ajoutée.

2° Pour les exportations ou pour les cessions dans un pays tiers de biens exportés temporairement, par l’exportateur à la recette des douanes compétente pour cette exportation, lors de l’accomplissement des formalités douanières ;

3° Pour les autres cessions, par le vendeur au service des impôts chargé du recouvrement dont il relève dans un délai d’un mois à compter de la cession.

II. La taxe est acquittée lors du dépôt de la déclaration.

III. Le recouvrement de la taxe s’opère :

1° Pour les cessions réalisées avec la participation d’un intermédiaire ou, en l’absence d’intermédiaire, lorsque l’acquéreur est un assujetti à la taxe sur la valeur ajoutée établi en France, selon les règles, garanties et sanctions prévues en matière de taxe sur le chiffre d’affaires ;

2° Pour les exportations et les cessions dans un pays tiers de biens exportés temporairement, selon les dispositions prévues par la législation douanière en vigueur ;

3° Pour les autres cessions, selon les règles, garanties et sanctions prévues au titre IV du livre des procédures fiscales pour les impôts recouvrés par les comptables publics compétents.

IV. Les réclamations sont présentées, instruites et jugées comme en matière de taxes sur le chiffre d’affaires si la taxe est recouvrée par les comptables de la direction générale des finances publiques et comme en matière de douane si la taxe est recouvrée par les receveurs des douanes.

Conformément au II de l’article 10 de l’ordonnance n° 2015-681 du 18 juin 2015, les dispositions de l’article 150 VM, dans leur rédaction issue de la présente ordonnance, s’appliquent aux déclarations souscrites à compter du 1er février 2016.